bir eğitimcinin perspektifinden tidyverse

varsayımlar

varsayım 1:

otantik araçları öğretmeliyiz

varsayım 2:

otantik araç olarak R öğretelim

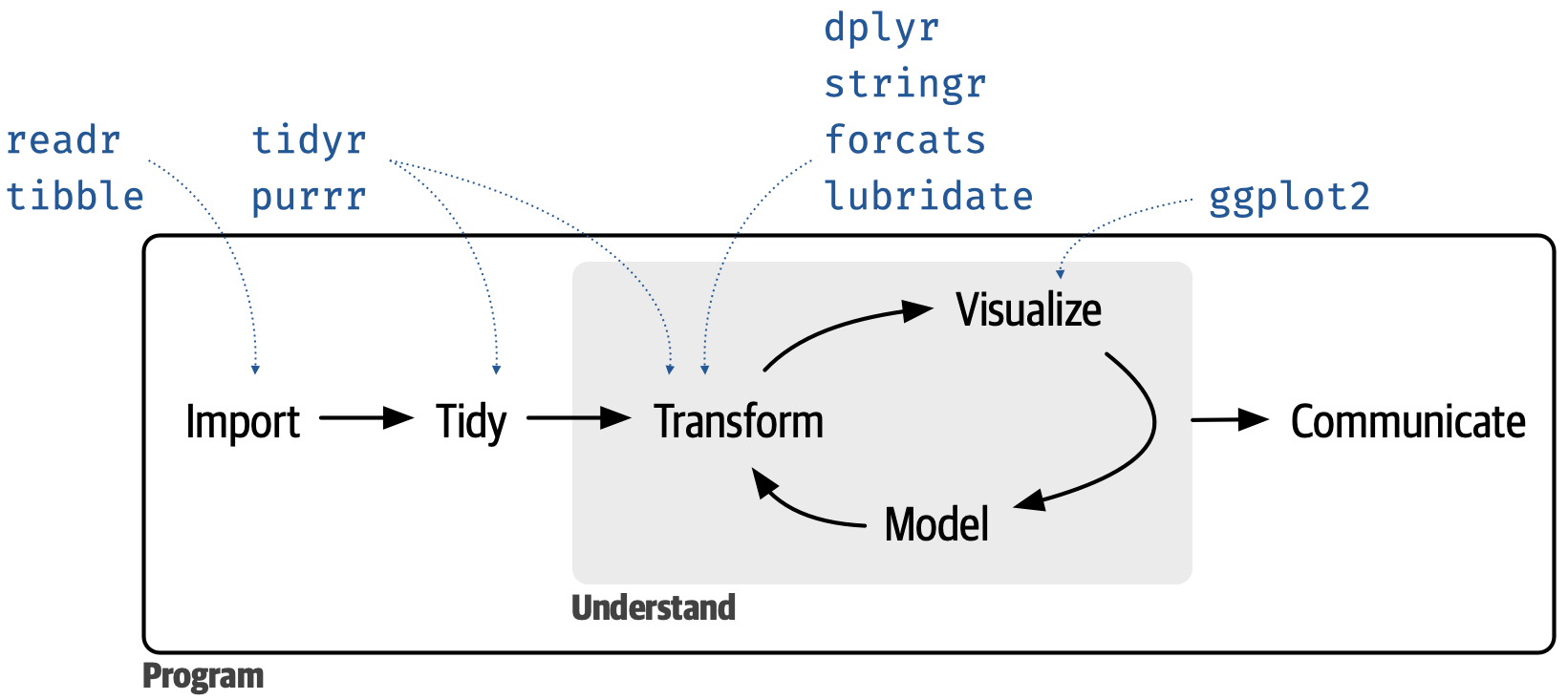

tidyverse

- çağrıldığında sekiz çekirdek paketi yükleyen ve ayrıca kurulum sırasında çok sayıda başka paketi bir araya getiren meta R paketi

- tidyverse paketleri bir tasarım felsefesini, ortak dil bilgisini, ve veri yapılarını paylaşır

hedef: veri görselleştirme

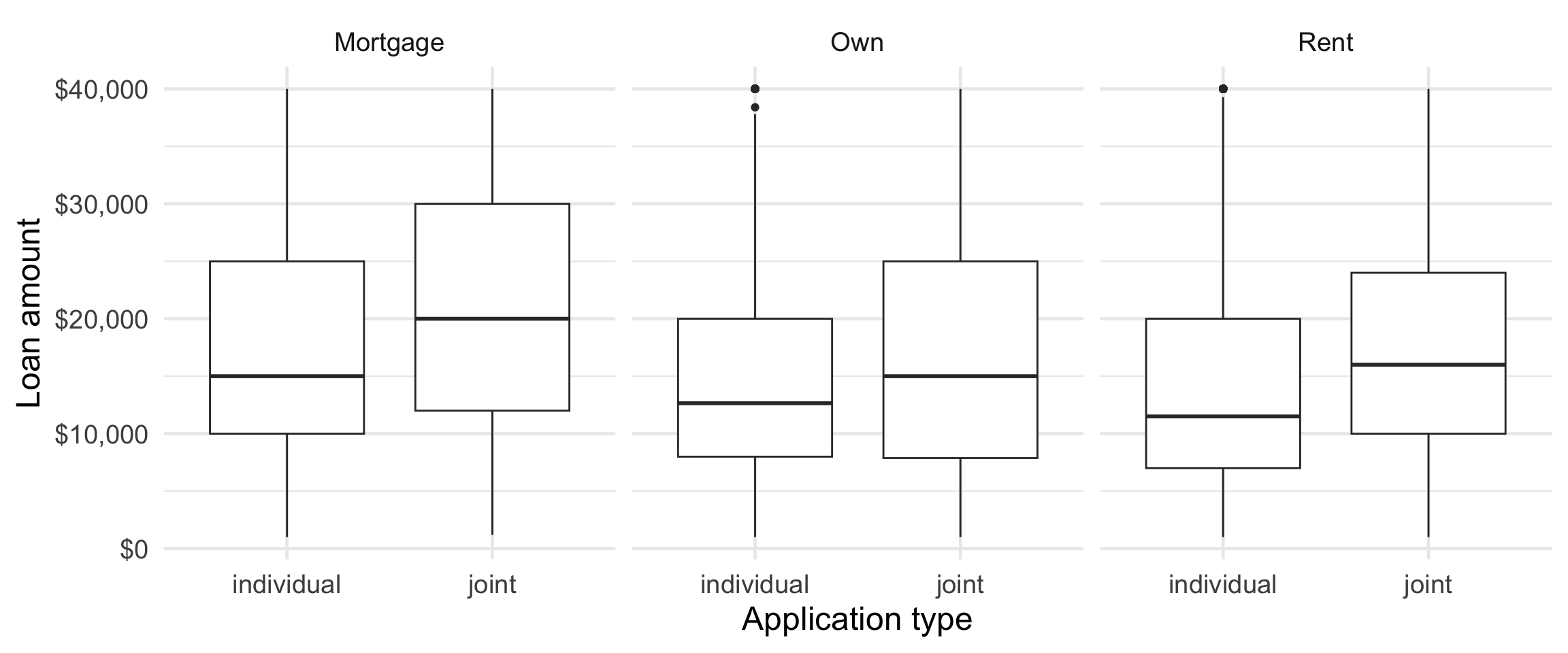

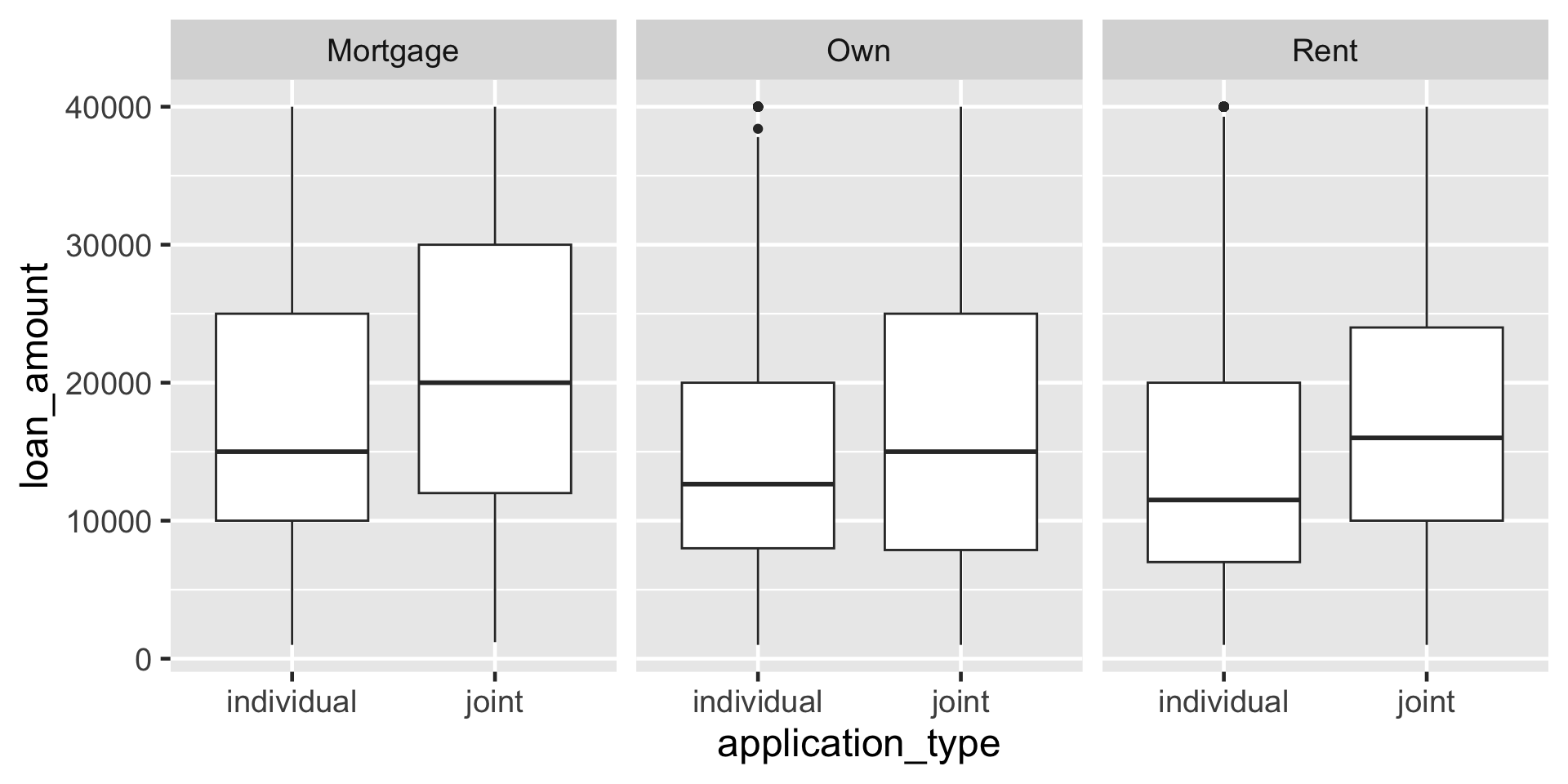

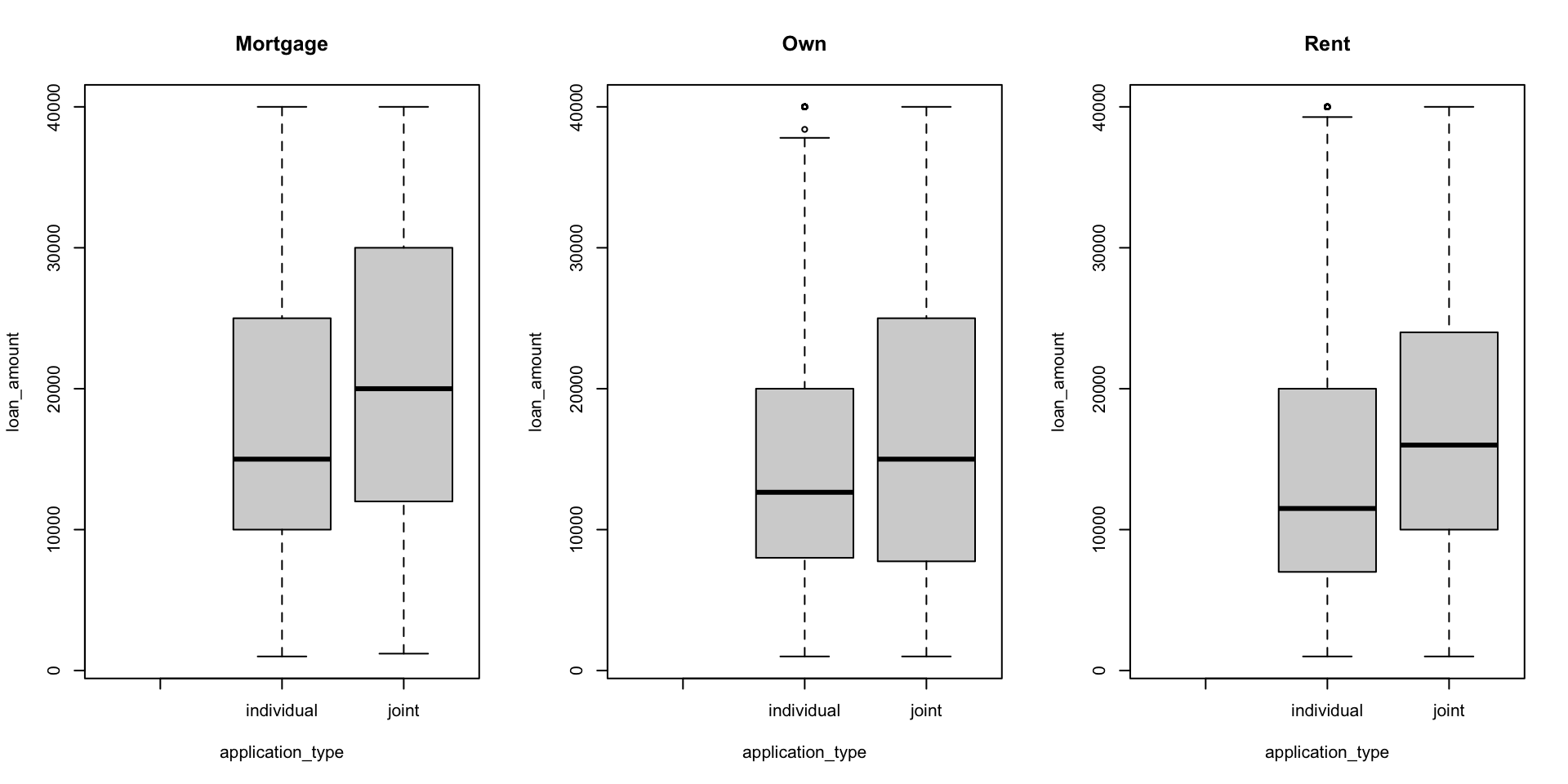

Borçlanma tutarı ile başvuru türü arasındaki ilişkiyi ev sahipliğine göre gösteren yan yana kutu grafikleri oluşturun.

adım adım I

adım adım II

adım adım III

adım adım IV

adım adım IV

boxplot() ile görselleştirme

hedef: farklı bir ilişkiyi görselleştirmek

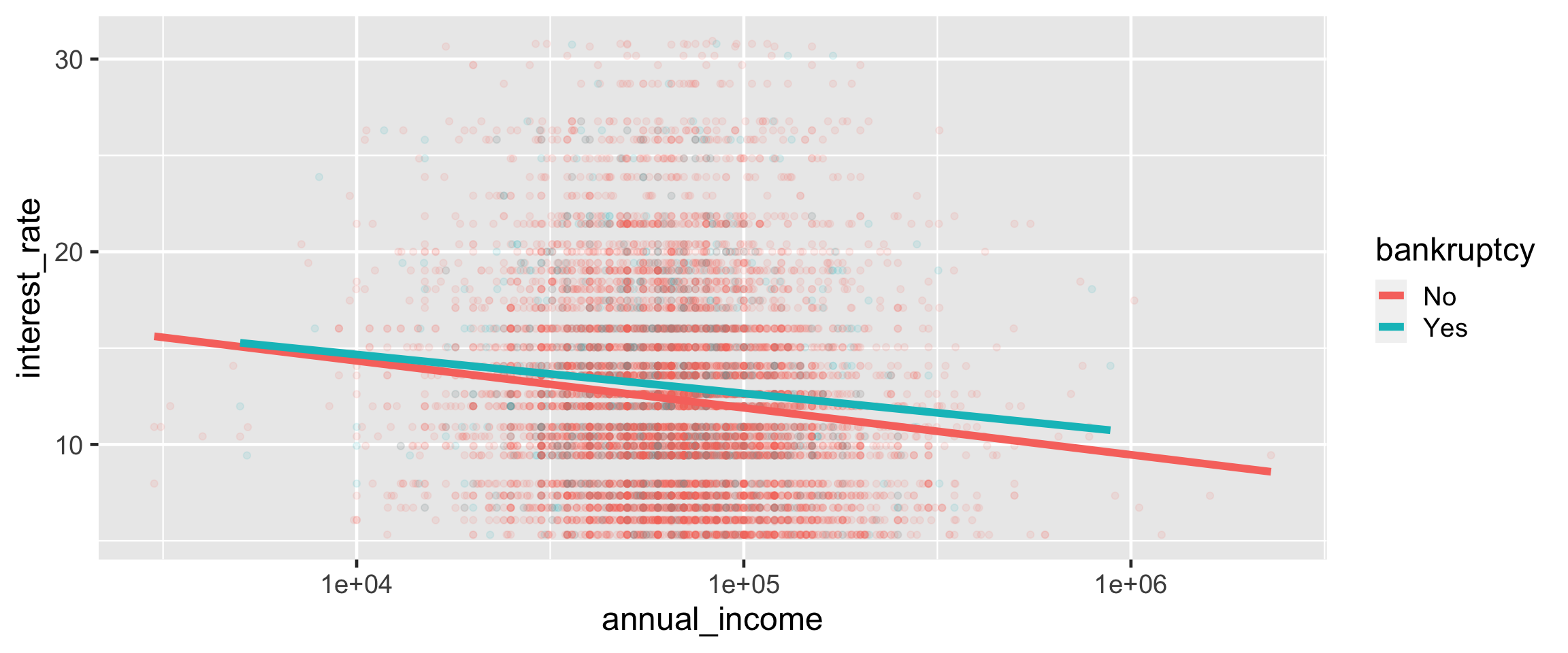

Faiz oranı ile yıllık gelir arasındaki ilişkiyi başvuranın iflasına bağlı olarak gözünüzde canlandırın.

ggplot() ile görselleştirme

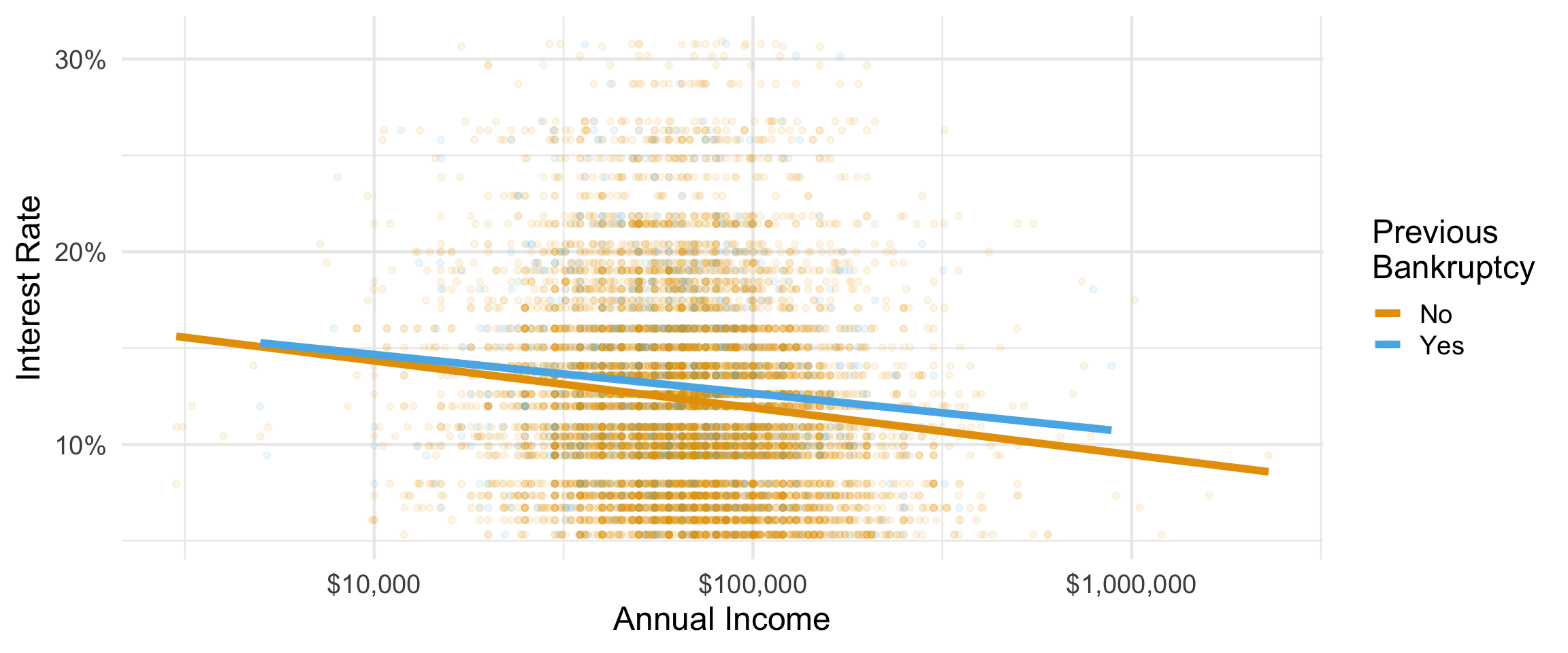

ggplot() ile özelleştirme

ggplot(loans,

aes(y = interest_rate, x = annual_income,

color = bankruptcy)) +

geom_point(alpha = 0.1) +

geom_smooth(method = "lm", linewidth = 2, se = FALSE) +

scale_x_log10(labels = scales::label_dollar()) +

scale_y_continuous(labels = scales::label_percent(scale = 1)) +

scale_color_OkabeIto() +

labs(x = "Annual Income", y = "Interest Rate",

color = "Previous\nBankruptcy") +

theme_minimal(base_size = 18)

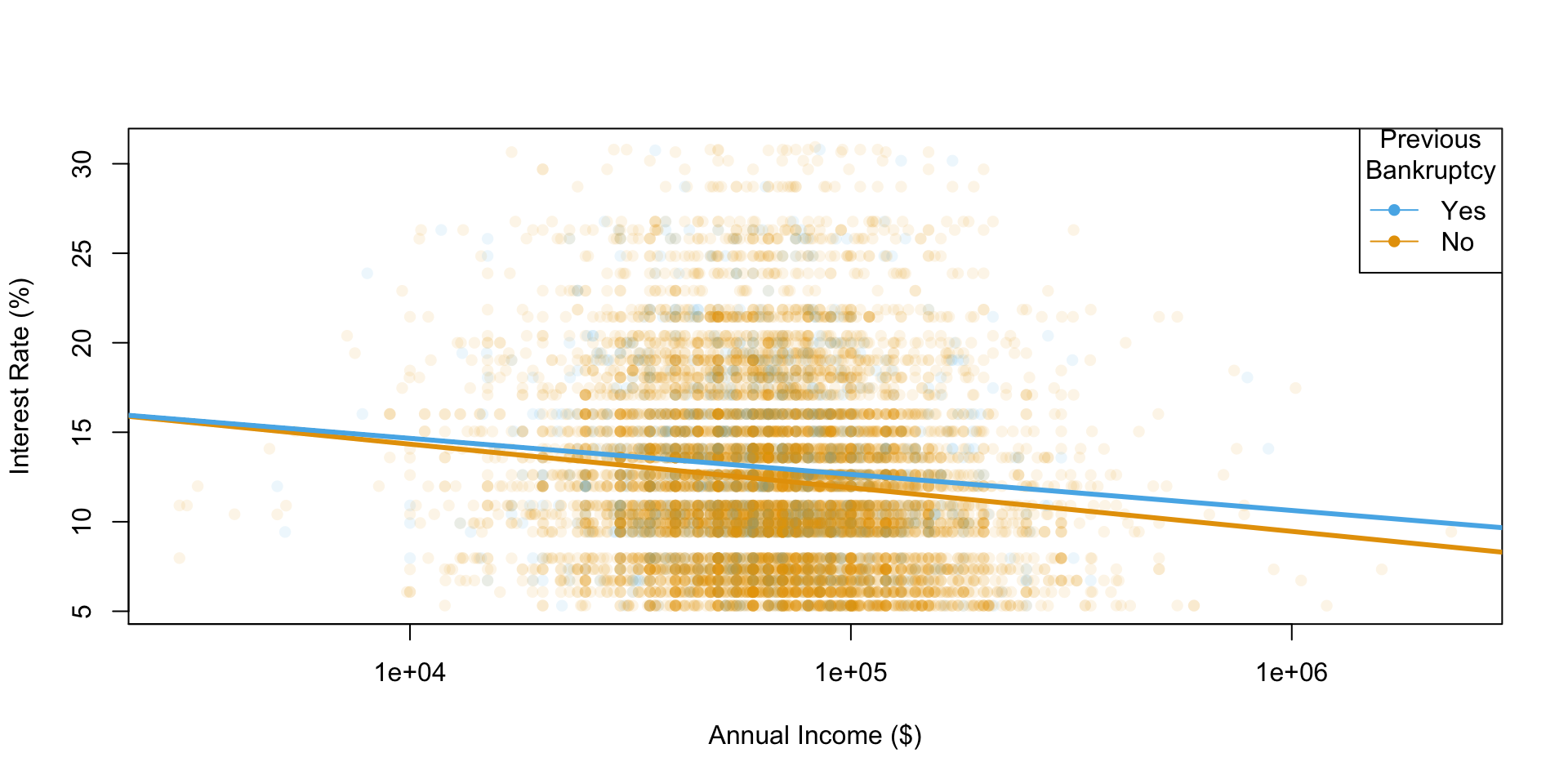

plot() ile görselleştirme

data science in a box

tidyverse’i takip etmek

blog gönderileri, güncellemeleri, bunların arkasındaki mantık ve işe yarayan örneklerle birlikte vurgular

-

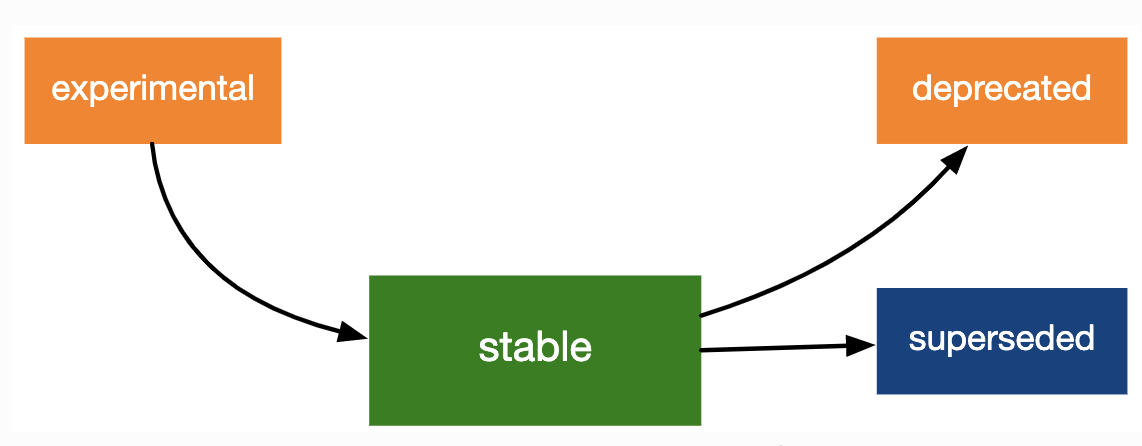

lifecycle stages (yaşam döngüsü aşamaları) ve rozetler

![Lifecycle stages: experimental to stable to either deprecated or superseded]()

koda

Her birimiz R’i tidyverse oncesinde öğrendik ve senelerce tidyverse’siz R ogrettik. Daha sonra araştırmamızda ve öğretimimizde tidyverse’i kullanmaya karar verdik. Bu makale, tidyverse seçimimizi destekleyen nedenlerin yanı sıra, tidyverse ile istatistik öğretiminin faydalarının ve zorluklarının bir sentezidir.